![]()

![]()

Europos vertinimo standartų (toliau – EVS) Vertinimo metodikos 7.4 p. išvardyti keturi pajamų požiūrio pajamų metodo modeliai:

- Tiesioginės kapitalizacijos modelis (angl. – „Direct capitalization“).

- Termino ir reversijos modelis (angl. – „Term and reversion“).

- Sluoksnių (pagrindo ir viršutinio sluoksnio) modelis (angl. – „Layer (hardcore and top slice)“).

- Netiesioginio pajamų augimo diskontuotų pinigų srautų modelis (angl. – „Growth Implicit Discounted Cash Flow“).

Pirmi trys modeliai yra kapitalizacijos metodo modeliai, o ketvirtas – diskontuotų pinigų srautų metodo modelis. Trys paskutiniai modeliai dar yra vadinami reversiniais modeliais.

Netiesioginio pajamų augimo modeliai taikomi tada, kai pinigų srautai kinta netiesiogiai. Jei numatoma, kad periodinės pajamos ir išlaidos kinta tiesiogiai pagal rinkoje vyraujančias augimo tendencijas, tai taikomas tiesioginio pajamų augimo diskontuotų pinigų srautų modelis. Kai numatomas tolygus pajamų kitimas – taikomas tiesioginės kapitalizacijos modelis.

Pagal Tarptautiniuose vertinimo standartuose (toliau – TVS) pateiktas sąvokas kapitalizacijos modeliai ir netiesioginio pajamų augimo diskontuotų pinigų srautų modelis atitinka kapitalizacijos arba diskontuotų pinigų srautų metodus. Kapitalizacijos modeliai ir netiesioginio pajamų augimo diskontuotų pinigų srautų modelis atitinka Turto ir verslo vertinimo metodikoje (toliau – Metodika) nurodytus pajamų metodo kapitalizacijos ir diskontuotų pinigų srautų skaičiavimo būdus.

**********************************************************************************

Tiesioginės kapitalizacijos modelis yra aprašytas EVS Vertinimo metodikos 7.10 p. Šis modelis yra taikomas tada, kai atitinka šias sąlygas:

- vertės nustatymo dieną nekilnojamasis turtas yra arba gali būti išnuomotas už nuomos rinkos kainą;

- galima daryti prielaidą, kad nuomos pajamos yra nuolatinės (t. y. laikoma, kad yra nuolat gaunamos nuomos rinkos kainą atitinkančios pajamos);

- jei galima nustatyti kapitalizacijos normą, atitinkančią rinkos sąlygas.

Tiesioginės kapitalizacijos modelio formulė yra:

Turto vertė = grynosios pajamos ÷ kapitalizacijos norma.

Tiesioginė kapitalizacija reiškia numatomų pajamų perskaičiavimą į vertę, taikant tinkamai apskaičiuotą kapitalizacijos normą (pelningumą). Dažniausiai yra naudojamos grynosios arba atskirais atvejais bendrosios nuomos pajamos. Įprasta, kad kapitalizuojamos pajamos yra numatomos vienų metų laikotarpiui.

Kapitalizacijos norma (pelningumas su visa rizika (angl. – „All risk yield“) atspindi visus suvokiamus rinkos lūkesčius dėl rizikos, naudos (pajamų augimo ar turto vertės augimo) ir kitus rinkos investuotojų lūkesčius. Kapitalizacijos norma parodo tai, kaip rinkos dalyviai vertina nekilnojamojo turto objekto nuomos augimą ir (arba) turto vertės augimą. Kuo geresnė nekilnojamojo turto objekto vieta ir kokybė, tuo mažesnę riziką mato investuotojai, todėl jie yra labiau linkę pirkti nekilnojamąjį turtą su mažesne kapitalizacijos norma.

Tiesioginės kapitalizacijos modelis yra paprasčiausias iš visų pirmiau aprašytų keturių modelių.

1 pavyzdys. Tiesioginės kapitalizacijos modelio taikymas

Pradiniai duomenys. Žemės sklypas yra nuomojamas pagal ilgalaikę nuomos sutartį už 20 000 EUR per metus grynųjų pajamų. Nuomos sutartyje nenumatyta jokių nuomos mokesčio mokėjimų pertraukų ar nuomos kainos peržiūrų. Pagal turimus rinkos duomenis nustatyta šio objekto kapitalizacijos norma yra 5,00 proc.

Pagal pateiktus duomenis taikant tiesioginės kapitalizacijos modelį, reikia nustatyti sklypo vertės reikšmę.

Tiesioginės kapitalizacijos modelio taikymo eiga

Pagal tiesioginės kapitalizacijos modelio formulę grynoji dabartinė vertė (angl. – „Net present value“) yra:

20 000 ÷ 5,00 proc. = 400 000 EUR.

Pagrindinis tiesioginės kapitalizacijos modelio trūkumas – neparodo jokių galimų nuomos pajamų svyravimų ateityje, nebent pelningumo rodiklis yra pakoreguojamas taip, kad rodytų tolygų tik didėjimą arba tik mažėjimą. Privalumas – modelis yra nesudėtingas ir jį paprasta taikyti.

**********************************************************************************

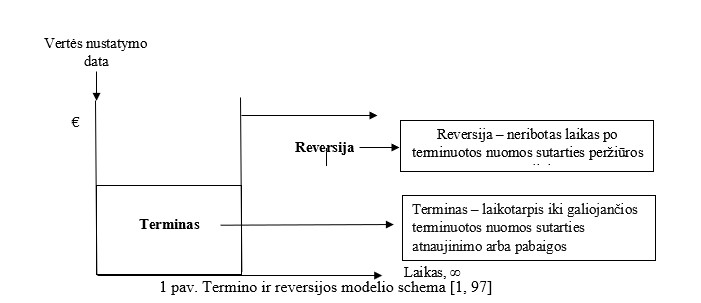

Priklausomai nuo situacijos rinkoje, nuomos rinkos kainos gali didėti arba mažėti, todėl terminuotoje sutartyje užfiksuota nuomos kaina gali skirtis nuo rinkos vertės. EVS Vertinimo metodikos 7.11 p. numatyta: jei vertės nustatymo dieną mokamas nuomos mokestis skiriasi nuo nuomos rinkos vertės, reikia atsižvelgti į faktinį nuomos mokestį ir į tai, kiek laiko jis bus mokamas, kol bus grįžta prie nuomos rinkos vertės (paprastai iki nuomos termino pabaigos arba nuomos mokesčio perskaičiavimo). Tokiu atveju turto vertintojas parodo prognozuojamus grynųjų pajamų pokyčius įvykus tam tikriems nustatytiems įvykiams ateityje, ypač pasibaigus nuomos terminui, perskaičiuojant nuomos mokestį arba prireikus didelių kapitalo išlaidų.

Termino ir reversijos modelis padalija pinigų srautus vertikaliai. Termino ir reversijos modelis pinigų srautus padalija į šiuo metu gaunamas pagal galiojančią terminuotą nuomos sutartį pajamas ir į pajamas, kurios bus gautos ateityje po nuomos sutarties peržiūros ar naujos sutarties sudarymo. Šis modelis paprastai yra taikomas tada, kai terminuotos nuomos sutarties mokestis yra mažesnis už nuomos rinkos vertę (turtas yra išnuomotas už mažesnę kainą nei rinkos kaina) (EVS Vertinimo metodikos 7.11 p.).

Terminuota nuomos sutartis šiame išaiškinime suprantama kaip sutartis, turinti pabaigos datą, o nuomos mokestis visą sutarties galiojimo laiką yra nekintantis.

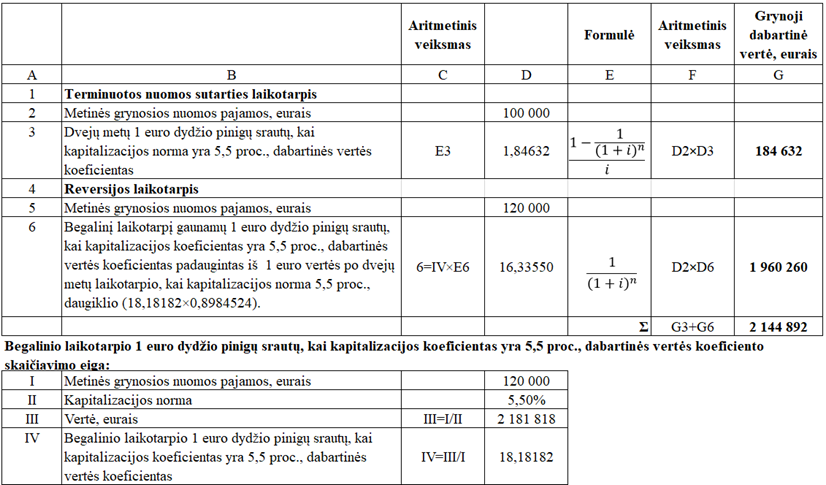

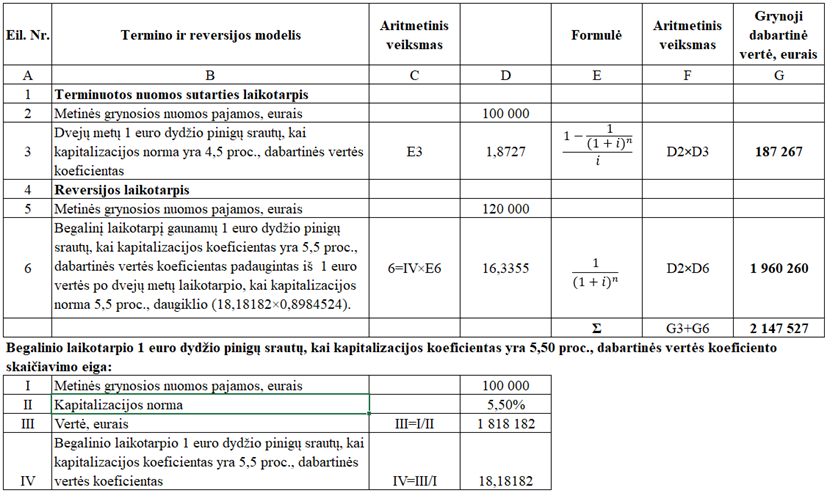

2 pavyzdys. Termino ir reversijos modelio taikymas

Pradiniai duomenys. Nekilnojamasis turtas yra išnuomotas už 100 000 EUR per metus grynųjų pajamų. Po dvejų metų (n = 2) numatytas nuomos sutarties atnaujinimas, nuomos kaina bus nustatoma pagal rinkos kainas, todėl grynosios pajamos po dvejų metų (nuo trečiųjų metų pradžios) bus 120 000 EUR per metus. Kapitalizacijos norma yra 5,50 proc. (i).

Pagal pateiktus duomenis taikant termino ir reversijos modelį, reikia nustatyti nekilnojamojo turto vertės reikšmę.

Termino ir reversijos modelio taikymo eiga

Pirmame etape skaičiuojama kasmet per pirmuosius dvejus metus, t. y. „termino“ laikotarpio, kai galioja terminuota nuomos sutartis, gaunamų 100 000 EUR grynųjų pajamų pinigų srautų dabartinė vertė:

- dvejų metų 1 EUR dydžio pinigų srautų, kai kapitalizacijos norma yra 5,50 proc., dabartinės vertės koeficientas skaičiuojamas pagal formulę: (1 - 1 ÷ (1 + i)n) ÷ i ir skaičiavimo seka yra: (1 – 1 ÷ (1 + 0,055)2) ÷ 0,055 = 1,84632;

- nustatoma pirmųjų dvejų metų 100 000 EUR pinigų srautų dabartinė vertė: 100 000 × 1,84632 = 184 632 EUR.

Antrame etape skaičiuojama pinigų srautų, gaunamų pasibaigus dvejų metų nuomos sutarties laikotarpiui, dabartinė vertė. Šiuo begaliniu laikotarpiu, kuris vadinamas „reversija“, nekilnojamasis turtas nuomojamas pagal rinkos kainas, t. y. bus gaunamos 120 000 EUR dydžio grynosios pajamos per metus:

- pirmiausia skaičiuojama vertės nustatymo dieną gaunamų pinigų srautų dabartinė vertė taikant tiesioginės kapitalizacijos modelį: 120 000 ÷ 0,055 = 2 181 818 EUR;

- nustatomas begalinio laikotarpio 1 EUR dydžio pinigų srautų, kai kapitalizacijos koeficientas yra 5,50 proc., dabartinės vertės koeficientas: ankstesniame punkte suskaičiuota vertė dalijama iš 120 000 grynųjų pajamų: 2 181 818 ÷ 120 000 = 18,18182;

- 120 000 EUR metinės grynosios nuomos pajamos bus pradėtos gauti tik po dvejų metų, todėl nustatomas 1 EUR vertės po dvejų metų laikotarpio, kai kapitalizacijos norma 5,50 proc., daugiklis pagal formulę: 1 ÷ (1+i)n ir skaičiavimo seka yra tokia: 1 ÷ (1 + 0,055)2 = 0,8984524;

- antrame punkte suskaičiuotas 1 EUR vertės koeficientas (18,18182) dauginamas iš trečiame punkte suskaičiuoto daugiklio ir nustatomas bendras koeficientas: 18,18182 × 0,8984524 = 16,3355;

- skaičiuojama antro etapo pinigų srautų dabartinė vertė: 120 000 × 16,3355 = 1 960 260 EUR.

Toliau sumuojamos pirmame (galiojant terminuotai nuomos sutarčiai) ir antrame (nuomojant pagal rinkos kainas) etapuose nustatytos vertės ir gaunama grynoji dabartinė vertė: 184 632 + 1 960 260 = 2 144 892 EUR.

Turto vertintojams skirtas supaprastintas sluoksnių modelio taikymas „Microsoft Excel“ programa pateikiamas 2 paveiksle. Skaičiavimų tarpiniai rezultatai neapvalinami.

2 pav. Termino ir reversijos modelio taikymo eiga

**********************************************************************************

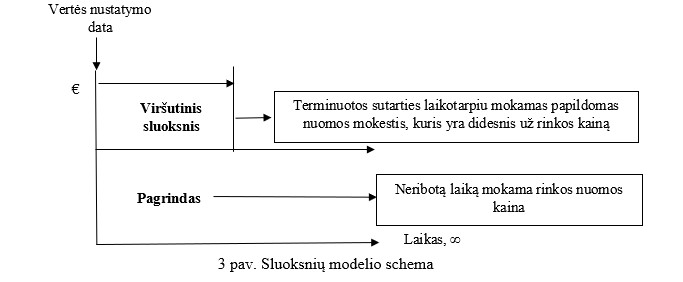

Sluoksnių modeliu pinigų srautai padalijami horizontaliai. Skaičiuojant sluoksnių modeliu pajamos yra dalijamos į pajamas, kurios neterminuotą laikotarpį bus gaunamos nuo vertės nustatymo dienos, ir į pajamas, kurios bus gautos papildomai. Sluoksnių modelis dažniausiai yra taikomas tada, kai terminuotos nuomos sutarties mokestis yra didesnis už nuomos rinkos vertę (už didesnę nei rinkos kaina išnuomotas turtas) (EVS Vertinimo metodikos 7.11 p.). Šio modelio schema pateikta 3 paveiksle.

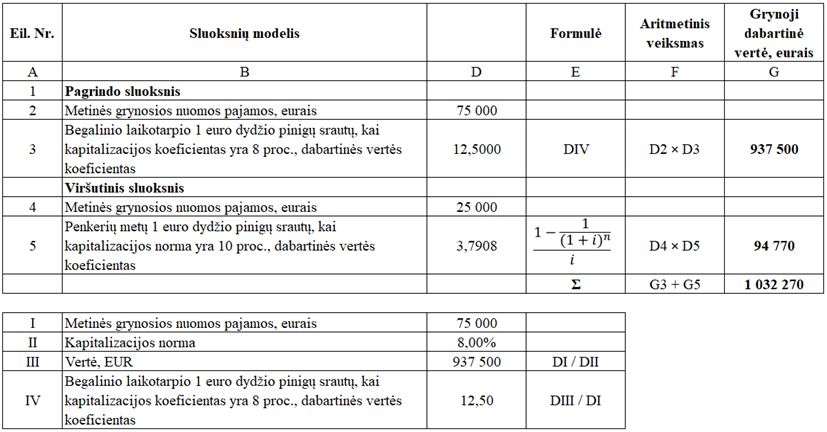

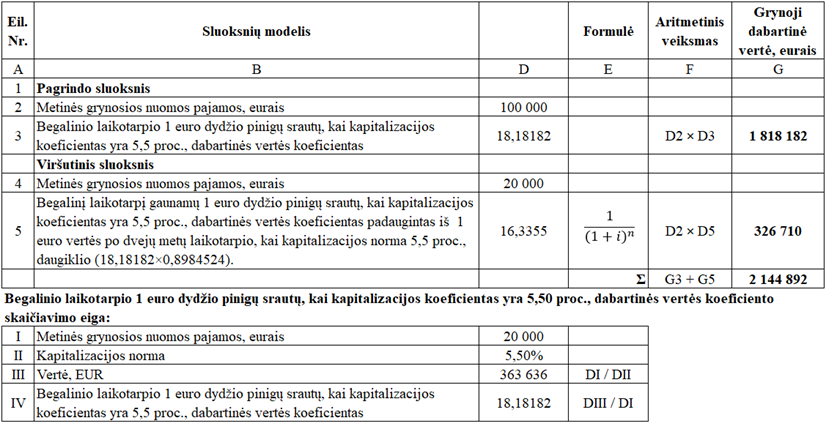

3 pavyzdys. Sluoksnių modelio taikymas

Pradiniai duomenys. Nekilnojamasis turtas penkeriems metams yra išnuomotas už 100 000 EUR per metus grynųjų pajamų. Po penkerių metų (n = 5) yra numatytas nuomos sutarties atnaujinimas. Pajamos sumažės iki rinkos kainų – 75 000 EUR per metus, t. y. 25 000 EUR mažiau. Pelningumas, t. y. kapitalizacijos norma yra 8,00 proc. Pirmųjų penkerių metų kasmetinės pajamos yra rizikingesnės, nes gaunama 25 000 EUR daugiau nei rinkos kaina, todėl viršutinio sluoksnio laikotarpiu taikoma didesnė kapitalizacijos norma – 10,00 proc. (i).

Pagal pateiktus duomenis taikant sluoksnių modelį, reikia nustatyti nekilnojamojo turto vertės reikšmę.

Sluoksnių modelio taikymo eiga

Pagal terminuotos nuomos sutarties laikotarpį pinigų srautas padalijamas horizontaliai. Pirmame etape skaičiuojama neribotą laiką gaunamų nekintančių 75 000 EUR, t. y. pagrindo sluoksnio laikotarpio pinigų srautų dabartinė vertė, kai kapitalizacijos norma yra 8,00 proc.:

- pinigų srautų vertė skaičiuojama taikant tiesioginės kapitalizacijos modelį: 75 000 ÷ 0,08 = 937 500 EUR;

- nustatomas begalinio laikotarpio 1 EUR dydžio pinigų srautų, kai kapitalizacijos koeficientas yra 8,00 proc., dabartinės vertės koeficientas: ankstesniame punkte suskaičiuota vertė dalijama iš 75 000 grynųjų pajamų: 937 500 ÷ 75 000 = 12,5;

- nustatoma 100 000 EUR pinigų srautų dabartinė vertė: 75 000 × 12,5 = 937 500 EUR.

Antrame etape skaičiuojama penkerių metų, t. y. viršutinio sluoksnio laikotarpio, kasmet gaunamų papildomų 25 000 EUR pinigų srautų dabartinė vertė, kai kapitalizacijos norma yra 10,00 proc.:

- penkerių metų 1 EUR dydžio pinigų srautų, kai kapitalizacijos norma yra 10,00 proc., dabartinės vertės koeficientas skaičiuojamas pagal formulę: (1 - 1 ÷ (1 + i)n) ÷ i ir skaičiavimo seka yra: (1 – 1 ÷ (1 + 0,1)5) ÷ 0,1 = 3,7908;

- antro etapo pinigų srautų dabartinė vertė skaičiuojama taip: 25 000 × 3,7908 = 94 770 EUR.

Toliau sumuojamos pirmame ir antrame etapuose nustatytos vertės ir gaunama grynoji dabartinė vertė: 937 500 + 94 770 = 1 032 270 EUR.

Turto vertintojams skirtas supaprastintas sluoksnių modelio taikymas „Microsoft Excel“ programa pateikiamas 4 paveiksle. Skaičiavimų tarpiniai rezultatai neapvalinami.

4 pav. Sluoksnių modelio taikymas

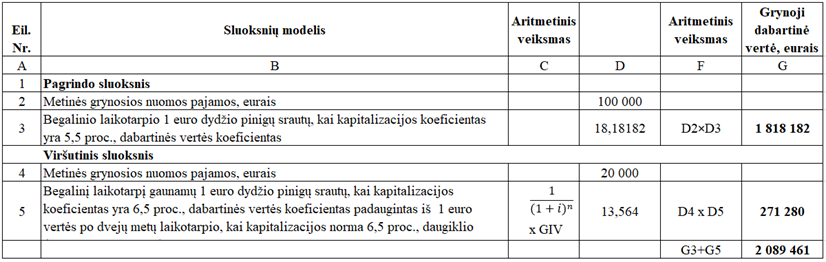

Skaičiavimas termino ir reversijos ir sluoksnių modeliu teikia vienodus rezultatus, jei naudojami tie patys pradiniai duomenys. Panaudojus 2 pavyzdžio pradinius duomenis, vertės reikšmė nustatyta sluoksnių modeliu išlieka ta pati (žr. 4 pavyzdį).

4 pavyzdys. Sluoksnių modelio taikymas

Pradiniai duomenys. Nekilnojamasis turtas yra išnuomotas už 100 000 EUR per metus grynųjų pajamų. Po dvejų metų (n = 2) numatytas nuomos sutarties atnaujinimas, nuomos kaina bus nustatoma pagal rinkos kainas, todėl grynosios pajamos po dvejų metų (nuo trečiųjų metų pradžios) bus 120 000 EUR per metus, t. y. 20 000 EUR daugiau. Kapitalizacijos norma yra 5,50 proc. (i).

Pagal pateiktus duomenis taikant sluoksnių modelį, reikia nustatyti nekilnojamojo turto vertės reikšmę.

Sluoksnių modelio taikymo eiga

Turto vertintojams skirtas supaprastintas sluoksnių modelio taikymas „Microsoft Excel“ programa pateiktas 5 paveiksle. Skaičiavimų tarpiniai rezultatai neapvalinami.

5 pav. Sluoksnių modelio taikymas

3 ir 4 pavyzdžiuose abiem laikotarpiams pritaikyta ta pati kapitalizacijos norma, tačiau praktikoje naudojamos ir dvi skirtingos kapitalizacijos normos. Tai priklauso nuo individualaus rinkos analize pagrįsto turto vertintojo požiūrio, nes turto vertintojas gali įžvelgti papildomų rizikų dėl pajamų augimo ar pajamų saugumo ateityje. Svarbu paminėti, kad toks pasirinkimas reikalauja didelio atidumo.

Skaičiavimus atlikus su 3 pavyzdyje ir 4 pavyzdyje aprašytais pradiniais duomenimis, tačiau panaudojus skirtingas kapitalizacijos normas (žr. 6 paveikslą ir 5 pavyzdį), gaunami skirtingi rezultatai.

5 pavyzdys. Termino ir reversijos ir sluoksnių modelių taikymas

Pradiniai duomenys. Nekilnojamasis turtas yra išnuomotas už 100 000 EUR per metus grynųjų pajamų. Po dvejų metų (n = 2) yra numatytas nuomos sutarties atnaujinimas, nuomos kaina bus nustatoma pagal rinkos kainas, todėl grynosios pajamos po dvejų metų (nuo trečiųjų metų pradžios) bus 120 000 EUR per metus. Rinkos kapitalizacijos norma yra 5,50 proc. (i).

Pagal pateiktus duomenis taikant termino ir reversijos ir sluoksnių modelius, reikia nustatyti nekilnojamojo turto vertės reikšmę.

Termino ir reversijos ir sluoksnių modelių taikymo eiga

Supaprastintas skaičiavimas yra pateiktas 6 paveiksle.

Termino ir reversijos atveju yra priimama, kad pajamos iš nuomininko, kuris moka žemesnę nei rinkos nuomos kainą, yra labiau patikimos nei tos, kai mokama rinkos kaina: nuomos pajamos yra saugesnės, todėl dvejų metų laikotarpiui taikoma žemesnė kapitalizacijos norma (4,50 proc.), kuri atspindi sumažintą riziką. Reversijos laikotarpiui taikoma rinkos kapitalizacijos norma.

Sluoksnių modelyje, pagrindo etape, nuomos pajamos yra saugesnės, nes nuomos mokestis yra mažesnis nei rinkos kaina, tačiau ar dėl to nereikėtų pritaikyti sumažintos kapitalizacijos normos, nes pajamos yra prognozuojamos begaliniam laikotarpiui. Taigi, taikoma rinkos kapitalizacijos norma. Korekcijos kapitalizacijos normai yra priimtinos viršutinio sluoksnio etape, kai tikimasi gauti papildomus 20 000 EUR pajamų. Šios pajamos yra pagrįstos tik prognozėmis, todėl turto vertintojas pagrįstai gali tikėtis didesnės rizikos ir pritaikyti aukštesnę kapitalizacijos normą – 6,50 proc.

Turto vertintojams skirtas supaprastintas abiejų modelių taikymas „Microsoft Excel“ programa pateikiamas 6 paveiksle. Skaičiavimų tarpiniai rezultatai neapvalinami.

6 pav. Termino ir reversijos ir sluoksnių modelių, kai taikoma nevienoda kapitalizacijos norma, taikymas

Termino ir reversijos ir sluoksnių modelių privalumai:

- modeliai yra tinkami taikyti tada, kai pinigų srautai kinta (dažniausiai tik vieną kartą);

- modelius yra paprasta taikyti, jei taikoma vienoda kapitalizacijos norma.

Modelių trūkumas – modeliai yra painūs ir reikalauja didelio atidumo, jei taikomos skirtingos kapitalizacijos normos.

**********************************************************************************

Netiesioginio pajamų augimo diskontuotų pinigų srautų modelis yra sudėtingesnis termino ir reversijos modelio variantas, nes įprastai yra pateikiami 5–10 metų pinigų srautai ir tęstinumo vertė, kurie abu yra diskontuojami vadinamuoju lygiaverčio pelningumo rodikliu (angl. – „Equivalent yield“), Lietuvoje ir kitose šalyse vadinamu diskonto norma. Tai diskonto norma, kurią pritaikius visiems pajamų srautams gaunama dabartinė vertė.

Netiesioginio pajamų augimo diskontuotų pinigų srautų modeliu skaičiuojamas ir esamas terminuotos nuomos sutarties mokestis, ir rinkos nuomos vertė bei išlaidos.

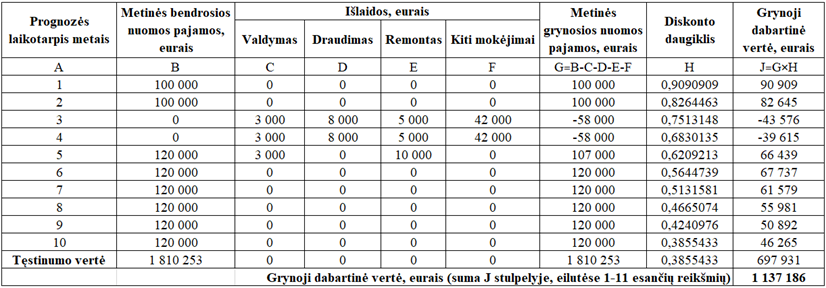

6 pavyzdys. Netiesioginio pajamų augimo diskontuotų pinigų srautų modelio taikymas

Pradiniai duomenys. Nekilnojamasis turtas yra išnuomotas už 100 000 EUR per metus pajamų. Po dvejų metų yra numatyta du metus negauti nuomos pajamų, nes rinkos tyrimai rodo, kad nuomininko paieška, objekto remontas, atnaujinimas ir kt. užtrunka dvejus metus.

Išlaidų srautą (žr. 7 pav.) sudaro atskaitymai objektui valdyti, remontuoti, drausti ir kiti mokėjimai (nekilnojamojo turto mokestis, mokesčiai už šildymą, elektros energiją ir kt.).

Diskonto norma yra 10,00 proc. ( r), prognozės laikotarpis – 10 metų.

Numatyta, kad penktaisiais metais terminuota nuomos sutartis bus sudaryta pagal nuomos rinkos kainas, ir pajamos siekis 120 000 EUR. Prognozuojama, kad nuo šeštų ir vėlesniais metais infliacijos norma bus 2,50 proc. (g) per metus. Priimama, kad minėtu laikotarpiu nuomos kainos augs taip pat kaip ir infliacija.

Pagal pateiktus duomenis taikant netiesioginio pajamų augimo diskontuotų pinigų srautų modelį, reikia nustatyti nekilnojamojo turto vertės reikšmę.

Netiesioginio pajamų augimo diskontuotų pinigų srautų modelio eiga

Grynosios nuomos pajamos skaičiuojamos iš bendrųjų pajamų atėmus išlaidas. Skaičiavimo pavyzdyje laikotarpiais, kai yra gaunamos nuomos pajamos, išlaidos nėra numatytos, tačiau tai nereiškia, kad rinkoje yra susiformavusi tokia praktika – mokesčius įprastai apmoka nuomininkas, tačiau valdymo išlaidos, atidėjimai remontui ir kt. išlieka.

Dabartinės vertės diskonto daugiklis skaičiuojamas pagal formulę: 1 ÷ (1+r)n, todėl pirmųjų metų diskonto daugiklis yra: 1 ÷ (1 + 0,10)1 = 0,9090909. Pirmųjų metų pinigų srautų dabartinė vertė surandama grynąsias pajamas padauginus iš diskonto daugiklio: 100 000 × 0,9090909 = 90 909 EUR.

Dešimtųjų metų pabaigoje nustatoma tęstinumo vertė (vertė po laikotarpio, per kurį atliekant diskontuotų pinigų srautų analizę, yra prognozuojami pinigų srautai). Tęstinumo vertė skaičiuojama pagal formulę (FCFn × (1+g)) ÷ (r – g), kur: g – nuolatinio nuoseklaus augimo norma, o FCFn – stabilus pinigų srautas paskutiniais prognozės laikotarpio metais. Prognozuojama, kad nuo šeštųjų ir vėlesniais metais augimo norma metams bus 2,50 proc., todėl dešimtųjų metų pabaigoje pajamos bus: 120 000 × 1,025 × (1+0,025)5 = 120 000 × 1,131408 = 135 768,96 EUR.

Tęstinumo vertė nustatoma taikant tiesioginės kapitalizacijos modelį. Kapitalizacijos norma nustatoma iš 10 proc. diskonto normos atėmus nuoseklaus augimo normą: 0,10 - 0,025 = 0,075, tai yra 7,5 proc. Tęstinumo vertė skaičiuojama: 135 768,96 ÷ 0,075 = 1 810 253 EUR.

Tęstinumo vertė nustatyta po prognozės laikotarpio pabaigos, todėl, kai nustatoma dabartinė jos vertė vertės nustatymo dieną, ji dažniausiai yra diskontuojama ta pačia diskonto norma, kaip ir prognozuoti pinigų srautai, todėl taikomas dešimtųjų metų diskonto daugiklis. Vertės skaičiavimo seka: 1 810 253 × 0,3855433 = 697 931 EUR.

Grynoji dabartinė vertė nustatoma sudėjus dabartines visų prognozuojamų metų pinigų srautų (90 909 + 82 645 - 43 576 - 39 615 + 66 439 + 67 737 + 61 579 + 55 981 + 50 892 + 46 265) ir tęstinumo (697 931) vertes – gaunama grynoji dabartinė vertė yra 1 137 186 EUR.

Turto vertintojams skirtas supaprastintas modelio taikymas „Microsoft Excel“ programa pateikiamas 7 paveiksle. Skaičiavimų tarpiniai rezultatai neapvalinami.

7 pav. Netiesioginio pajamų augimo diskontuotų pinigų srautų modelio taikymas (diskontuojama metų pabaigoje)

Netiesioginio pajamų augimo diskontuotų pinigų srauto modelio privalumai:

- modelis yra pagrįstas išsamia periodine pinigų srautų analize;

- taikydamas šį modelį, turto vertintojas gali aiškiai įtraukti pajamų ir išlaidų kitimą;

- taikant modelį galima koreguoti pinigų srautus dažniau nei taikant klasikinius kapitalizacijos metodo tiesioginės kapitalizacijos, termino ir reversijos ar sluoksnių modelius.

Netiesioginio pajamų augimo diskontuotų pinigų srauto modelio trūkumai:

- taikant modelį skaičiavime naudojama daug rodiklių ir duomenų, o jiems nustatyti reikalingos prognozės, kurios yra susijusios su neapibrėžtumu: ateityje prognozės gali ir nepasitvirtinti, pavyzdžiui, atsitikus nenumatytoms aplinkybėms: recesija, karas, pandemija ir kt.;

- atskirais atvejais, pavyzdžiui, kai pinigų srautai kinta itin netolygiai, grynoji dabartinė vertė yra jautri nedideliems pradinių duomenų pokyčiams, pavyzdžiui, vieno procentinio punkto diskonto normos pokytis vertę gali keisti daugiau nei 10 proc.

Šaltiniai:

- Nuo 2025 m. sausio 1 d. galiojančių Europos vertinimo standartų EVS vertinimo metodikos 7 skyrius;

- Royal Institution of Chartered Surveyors (RICS), „Implicit valuation methods. Term and reversion method“. Nuoroda: https://www.isurv.com/info/1160/commercial_property_investment_valuations/4804/implicit_valuation_methods/4, žiūrėta 2022-10-31, 09:44 val.

- Tarptautinių vertinimo standartų 1-asis techninis informacinis dokumentas;

- Baum, A., Mackmin, D., Nunnigton, N. (2011). „The income approach to property valuation“ (sixth edition). London, New York: Routledge;

- Royal Institution of Chartered Surveyors (RICS), „Discounted cash flow valuations“, RICS practice information, global. Nuoroda: https://www.isurv.com/download/downloads/id/8223/discounted_cash_flow_valuations_1st_edition.pdf , žiūrėta 2023-11-17, 09:10 val.